10 июня 2017 года в селе Майя состоялся восьмой круглый стол на тему «Повышение уровня финансовой и налоговой грамотности» для представителей некоммерческих организаций Мегино-Кангаласского района, в котором приняли участие представитель налоговой службы и представители Регионального отделения Общероссийской общественной организации «Российский союз налогоплательщиков» в Республике Саха (Якутия).

Круглый стол организован в рамках проекта «Дорожная карта помощи и содействия населению по повышению уровня финансовой и налоговой грамотности». На встрече приняли участие представитель Межрайонной инспекции Федеральной налоговой службы России № 4 по Республике Саха (Якутия) в Мегино-Кангаласском районе, председатель РО ООО «Российский союз налогоплательщиков» в РС(Я) Марина Богословская и специалисты организации по налогам и финансам, а также представители общественных организаций и объединений, активные граждане Мегино-Кангаласского района.

С приветственным словом к участникам круглого стола обратилась председатель Союза налогоплательщиков Марина Богословская:

- В нынешнее время гражданское общество не обладает основами финансовой грамотности в обходимой мере, «вынужденно» оплачивает налоги и пассивно участвует в развитии экономики. Уровень финансовой, налоговой, правовой грамотности должен быть поднят на уровень выше. Безусловно, распространение налоговых знаний, работа с налогоплательщиками – это неотъемлемая часть повседневной работы не только Федеральной налоговой службы, но и территориальных налоговых органов, а в нынешнее время такую функцию должен выполнять отчасти и некоммерческий сектор. Целенаправленная работа по развитию и распространению финансовых и налоговых знаний должна вестись во всех направлениях и с разных достоверных источников: в рамках открытых дверей налоговых органов, семинаров для граждан, предпринимателей, представителей некоммерческого сектора, совместных проектов с финансовыми институтами, проведения различных мероприятий, выступлений в СМИ с использованием простой и наградной агитации. Как и в любом другом субъекте Российской Федерации, в Якутии необходимо делать «вклады» в образование населения. Данный круглый стол должен стать катализатором активности некоммерческого сектора не только в Усть-Алданском районе, но и по всей республике. Общественность должна отразить свои потребности в более активной форме, ведь многие не знают, что можно получить налоговые вычеты или наоборот – оплатить налоги, например, с продажи автомобиля.

Председатель «Российского союза налогоплательщиков» в РС(Я) отметила, что с 2016 года ведётся активная консультационная, методическая и информационная работа по налоговым и правовым вопросам, которыми занимаются республиканские ресурсные центры, общественные организации, специализирующиеся на вопросах права, финансов, бухгалтерии и аудита, а также проводятся семинары для представителей некоммерческого сектора.

С докладами в рамках обсуждения проекта «Дорожная карта помощи и содействия населению по повышению уровня финансовой и налоговой грамотности» выступили специалисты организации по налогам и финансам, которые рассказали об изменениях в налоговой сфере и особенностях ведения бухгалтерского учета в НКО.

Вопрос участника: В чем заключаются основные особенности налогообложения НКО?

Ответ: Особенности следующие: есть право не облагать налогом на прибыль и налогом на добавленную стоимость целевые поступления и некоторые другие виды доходов. Это право обусловлено многочисленными дополнительными требованиями; есть наличие льгот по отдельным налогам (НДС, налог на имущество и др.) при продаже товаров, работ, услуг, относящихся к социальной сфере; есть необходимость раздельного учета при осуществлении основной и предпринимательской деятельности, ограничения на включение административных расходов в число затрат, уменьшающих налогооблагаемую прибыль; есть право не удерживать налог на доходы физических лиц при осуществлении некоторых выплат, связанных с благотворительной деятельностью. Это особенно важно, если НКО является не просто социально-ориентированной, но и является поставщиком социальных услуг.

Вопрос участника: В прошлый раз мы не смогли посетить круглый стол, который проходил в с. Амга. Как НКО отчитывается по налогу на прибыль по месту нахождения территориально обособленных подразделений?

Ответ: Обязанность по представлению декларации по налогу на прибыль, в том числе месту нахождения каждого обособленного подразделения, статьей 289 НК РФ установлена вне зависимости от наличия обязанности по уплате налога и (или) авансовых платежей по нему, особенностей исчисления и уплаты налога. Для НКО в данном вопросе исключений не предусмотрено. Особенности, установленные пунктом 2 статьи 289 НК РФ для некоммерческих организаций, касаются периодичности представления налоговых деклараций (только за налоговый период) и их состава. В частности, установлено, что налогоплательщики по итогам отчетного периода представляют декларации упрощенной формы. Некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении налогового периода. Таким образом, НК РФ не предусматривает освобождение НКО от представления налоговых деклараций по итогам налогового периода в налоговые органы по месту нахождения обособленных подразделений. Состав налоговой декларации, представляемой за налоговый период в налоговый орган по месту нахождения некоммерческой организации, определен пунктом 1.2 порядка заполнения декларации по налогу на прибыль (приказ ФНС от 26.11.2014 № ММВ-7-3/600). Состав деклараций, представляемых за налоговый период в налоговые органы по месту нахождения обособленных подразделений, определен в абзаце втором пункта 1.4 порядка. Данное положение распространяется и на НКО. Аналогичные нормы содержались и в порядке заполнения налоговой декларации по налогу на прибыль, действовавшем ранее.

Вопрос участника: Какие поступления в НКО от предпринимательской деятельности облагаются налогами?

Ответ: Начиная с 2014 г. в гражданском законодательстве применительно к НКО не употребляется понятие «предпринимательская деятельность». Сейчас правильно говорить, что НКО осуществляет приносящую доход деятельность (Федеральный закон от 05.05.2014 №99-ФЗ). Это любая деятельность, сопряженная с признанием доходов, в противовес деятельности, отражаемой в бухгалтерском учете как поступление и использование средств целевого финансирования. В составе информации о доходах и расходах отражаются причитающиеся (полученные) некоммерческой организации доходы от предоставления за плату во временное владение и пользование или во временное пользование объектов недвижимости, доходы от продажи активов, иные доходы, связанные с приносящей доход деятельностью и иной уставной деятельностью. Все эти доходы подлежат налогообложению в рамках выбранной системы налогообложения.

Председатель регионального отделения «Российского союза налогоплательщиков» Марина Богословская отметила, что данный круглый стол призван создать систему – дорожную карту помощи и содействия населению по повышению уровня налоговой грамотности. Результатом составления дорожной карты позволит представителям НКО получить консультацию у территориального специалиста налоговой службы, который сможет принимать их в определенное время. Проведение восьмого круглого стола показало, что такую консультативную деятельностью необходимо проводить во всех районах республики, т.к. НКО являются участниками налоговой системы. И подводя итоги встречи пригласила всех на итоговый круглый стол проекта, который состоится в июне сего года в г. Якутске. Результатом проекта станет дорожная карта и небольшая методичка для НКО, которая также будет положена на стол Главе республики Егору Борисову.

Екатерина КУЗЬМИНА

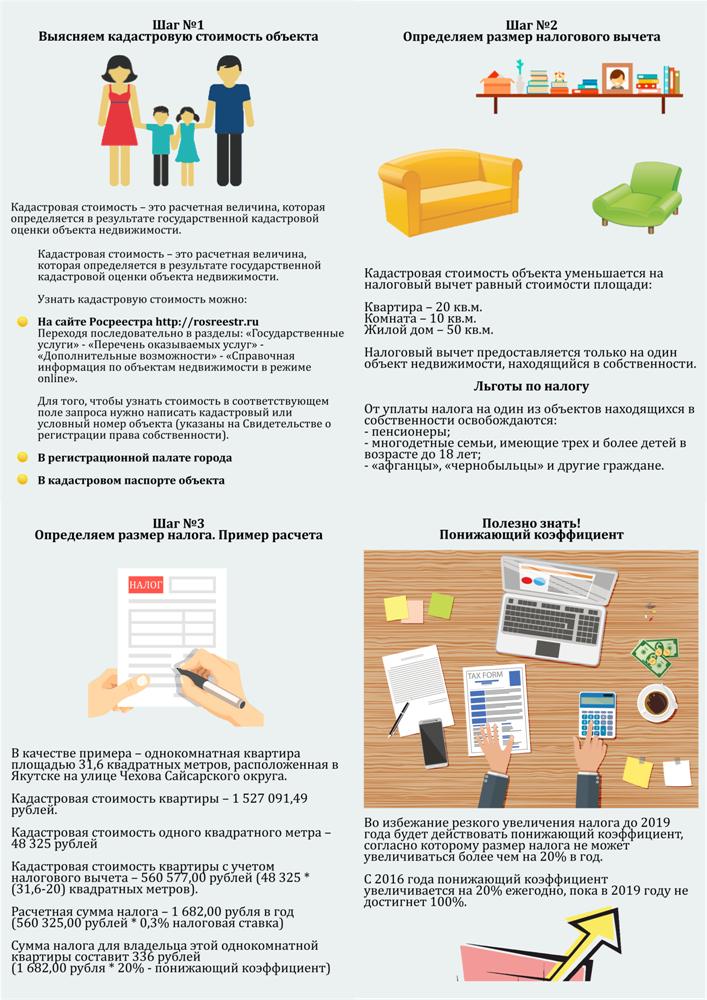

P.S. Представляем вам инфографику на тему "Как посчитать налог на недвижимость?".