25 марта 2017 года в селе Чурапча состоялся пятый круглый стол на тему «Повышение уровня финансовой и налоговой грамотности» для представителей некоммерческих организаций и общественников Чурапчинского района, в котором приняли участие представитель налоговой службы и представители Регионального отделения Общероссийской общественной организации «Российский союз налогоплательщиков» в Республике Саха (Якутия).

Круглый стол организован в рамках проекта «Дорожная карта помощи и содействия населению по повышению уровня финансовой и налоговой грамотности». На встрече приняли участие представитель Территориально обособленного рабочего места Межрайонной инспекции Федеральной налоговой службы России № 4 по Республике Саха в селе Чурапча, председатель РО ООО «Российский союз налогоплательщиков» в РС(Я) Марина Богословская и специалисты организации по налогам и финансам, а также представители общественных организаций и объединений, активные граждане Чурапчинского района.

С приветственным словом к участникам «круглого стола» обратилась председатель Союза налогоплательщиков Марина Богословская. Он отметила, что ежегодно принимаются изменения в федеральном законе, поэтому крайне важно следить за изменениями в налоговой политике. Необходима ежегодная адаптация некоммерческого сектора к налоговой системе, к новым экономическим реалиям. Председатель «Российского союза налогоплательщиков» в РС(Я) отметила, что с 2016 года ведётся активная консультационная, методическая и информационная работа по налоговым и правовым вопросам, которыми занимаются республиканские ресурсные центры, общественные организации, специализирующиеся на вопросах права, финансов, бухгалтерии и аудита, а также проводятся семинары для представителей некоммерческого сектора.

С докладами в рамках обсуждения проекта «Дорожная карта помощи и содействия населению по повышению уровня финансовой и налоговой грамотности» выступили специалисты организации по налогам и финансам, которые рассказали об изменениях в налоговой сфере и особенностях ведения бухгалтерского учета в НКО. Участники круглого стола касались вопросов как о налоговых особенностях, так и возможного налогового стимулирования для развития некоммерческого сектора, малого бизнеса на селе.

Вопрос участника: Если НКО не выигрывает (или не участвует) гранты, а активно работает с муниципалитетом и бизнес сообществом, то какие поступления для НКО не облагаются налогом на прибыль? Каким образом правильно формировать бюджет организации для социально ориентированной деятельности?

Ответ: В соответствии с п. 2 ст. 251 НК РФ налогом на прибыль не облагаются: пожертвования, признаваемые таковыми в соответствии с гражданским законодательством Российской Федерации; взносы учредителей (участников, членов) НКО, осуществленные в соответствии с законодательством Российской Федерации; безвозмездно полученные работы (услуги), выполненные (оказанные) (при наличии договора); средства и иное имущество, имущественные права, которые получены на осуществление благотворительной деятельности; средства, предоставленные из федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов, бюджетов государственных внебюджетных фондов на осуществление уставной деятельности; имущество, имущественные права, переходящие по завещанию в порядке наследования.

В связи с этим для формирования бюджета организации, которые не будут облагаться налогами, лучше всего отнести средства, полученные из членских взносов и по договору безвомездной спонсорской помощи на осуществление уставной деятельности организации.

Вопрос участника: Наша организация на упрощенной системе налогообложения, а отчетности нулевые. Надо ли сдавать отчет в статистику?

Ответ: Если НКО не вело финансовой деятельности в отчетном году: исходя из того, что НКО являются социально-ориентированными, ежегодно до 1 апреля СО НКО должна представлять в органы государственной статистики форму №1-СО НКО «Сведения о деятельности некоммерческой организации», утвержденную Приказом Росстата от 28.07.2014 №535. Также в соответствии с п. 1 ст. 18 ФЗ «О бухгалтерском учете» все НКО обязаны представлять по одному обязательному экземпляру годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации. Вопрос о ежеквартальных отчетах СО НКО при отсутствии финансовой деятельности решается в каждом тер. отделении Росстата по-своему. Большинство из них пустых бумаг не собирают. Но есть территориальные органы, которые настойчиво требуют разные квартальные формы даже при нулевых оборотах. Поэтому лучше получить разъяснения в своих отделениях Росстата о необходимости сдачи определенных квартальных форм. Обычно этот вопрос решается согласно ОКПО и ОКВЭД НКО.

Вопрос участника: Какие налоговые льготы могут получать НКО?

Ответ: Некоммерческие организации могут получать следующие налоговые льготы и освобождения: право не облагать налогом на прибыль (при применении упрощенной системы налогообложения – налогом, взимаемым при применении УСН) целевые поступления, перечисленные в ст. 251 Налогового кодекса РФ. Это право обусловлено многочисленными оговорками и дополнительными требованиями; при продаже товаров, работ, услуг, относящихся к социальной сфере, пользоваться льготами по налогу на добавленную стоимость (согласно главе 21 НК РФ); право не удерживать налог на доходы физических лиц при осуществлении некоторых выплат, связанных с благотворительной деятельностью.

В заключительном слове Марина Богословская подчеркнула, что данный круглый стол носит не разовый характер, а призван создать систему – дорожную карту помощи и содействия населению по повышению уровня налоговой грамотности, о чем говорит название проекта. Для некоммерческого сектора данный проект даст возможность высказать свое мнение и создать систему для облегчения работы. А по завершению проведения цикла круглых столов в районах Якутии в г. Якутске в июне будет проведен итоговый круглый стол с приглашенными экспертами.

Екатерина КУЗЬМИНА

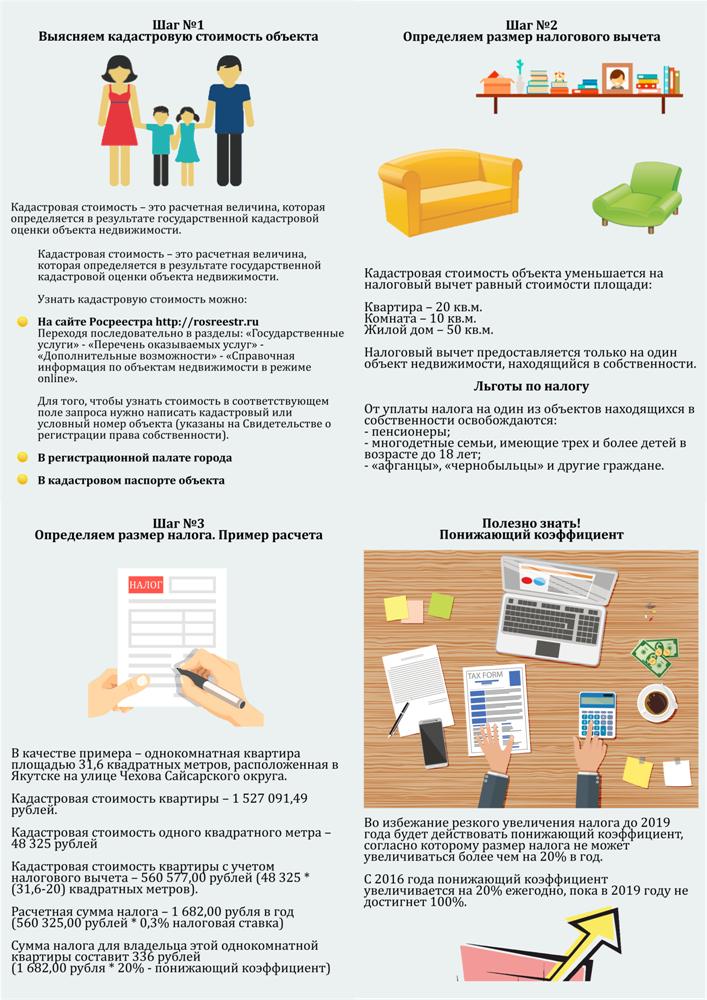

P.S. Предлагаем вам инфографику на тему "Как посчитать налог на недвижимость?".