У каждого человека есть потребность в комфортном жилье, каждый хочет иметь свой дом, где он будет чувствовать себя спокойно и гармонично. Воплотить мечты о собственном жилье поможет ипотека. Однако к решению взять данный кредит следует подходить разумно и ответственно. В нашей сегодняшней статье мы расскажем о способах сэкономить на ипотеке и других нюансах.

Итак, начнем.

1. Брать или нет?

Ипотечный кредит – прекрасная возможность улучшить жилищные условия или расширить жилплощадь. Ипотека делает процесс покупки жилья гораздо быстрее и доступнее. Основной аргумент за то, чтобы брать ипотеку сейчас, — это беспрецедентно низкие ставки в Россельхозбанке по акции «Мечты сбываются» – 9,7% годовых*.

- Процентная ставка.

Если решение о приобретении недвижимости в ипотеку уже принято, Вам следует подробно изучить действующие банковские программы, условия кредитования, а также другие параметры. Первое на что обращают внимание – это размер процентной ставки. Чаще всего она градируется (меняется) в зависимости от суммы, сроков, от того является ли заемщик зарплатным клиентом, сотрудником бюджетного учреждения. Теперь это не имеет значения, в Россельхозбанке объявлена специальная акция «Мечты сбываются» с фиксированной процентной ставкой 9,7% годовых*. Специальные условия действуют до 30.06.2019 г. для клиентов с первоначальным взносом не менее 20%. Акция действует на приобретение жилой недвижимости как на первичном, так и на вторичном рынке.

- 6% годовых по ипотеке для семей с детьми

Программа с государственным субсидированием ипотеки – прекрасная возможность улучшить качество жизни для семей с детьми, в которых с 01.01.2018 по 31.12.2022 родился второй и/или третий ребенок. Ипотечный кредит может быть предоставлен на приобретение строящегося или готового жилья у застройщика, а также на рефинансирование ранее предоставленного ипотечного кредит. Ставка 6% будет действовать первые 3 года выплат, при рождении в семье второго ребёнка, и 5 лет, при рождении третьего. Если за период с 01.01.2018 по 31.12.2022 родился второй и третий ребенок, срок действие льготной ставки суммируется и составит 8 лет

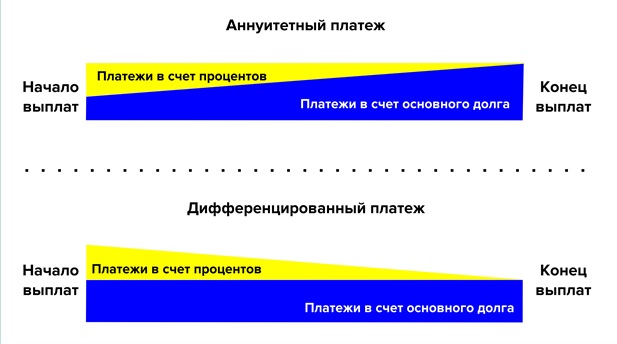

- Выгоднее оформить ипотеку с дифференцированным платежом.

Дифференцированный платёж подразумевает, что сумма платежа будет меняться в зависимости от срока – первые годы она будет высокой, но с течением времени начнёт постепенно снижаться. В случае аннуитетной схемы заёмщик вносит весь период одинаковые суммы. В первые годы дифференцированный тяжелее, но через пару-тройку лет он становится выгоднее, так как переплата по нему существенно ниже.

Россельхозбанк один из немногих банков где сохранилась возможность выбрать дифференцированный платеж.

- Как «закрыть» ипотеку досрочно?

Даже любые свободные пару тысяч, внесённые досрочно, помогут сэкономить. Так как любая оплата свыше месячного взноса идет на погашение основного долга. Вы можете внести досрочный платеж оформив налоговый вычет с покупки жилья. Налоговый вычет может получить каждый гражданин РФ, но только один раз в жизни с установленного государством лимита в 2 млн рублей. А это – ровно 260 тыс. рублей. Иными словами, если вы купили квартиру за 4 млн вернуть сможете только 260 тысяч. Если же ваше жильё стоило меньше 2 млн, можете претендовать на 13% от этой суммы (например, от 1,5 млн рублей 13% составят 195 тыс. рублей и т. д.). Главным условием, при котором деньги вам вернут, должно быть официальное трудоустройство. Ведь вам отдают назад тот самый налог, который вы уже уплатили государству. От размера зарплаты зависит, получите вы 260 тыс. сразу или в течение нескольких лет.

- Что делать если вы получили отказ?

Если вы не уверены, что вам одобрят ипотеку либо вы уже получили отказ, попробуйте взять созаемщиков со стабильным заработком. Одним из существенных преимуществ Россельхозбанка является возможность привлечь в качестве созаемщиков до 3-х физических лиц, в том числе не состоящими с вами в родственных связях.

- Какие основные требования банки предъявляют к заемщикам?

В Россельхозбанке среди основных требований, предъявляемых к заемщику, можно выделить: общий стаж работы, который должен составлять не менее 1 года, при этом на текущем месте не менее 6 месяцев; гражданство и регистрация на территории Российской Федерации; возраст от 21 до 65 лет (включительно) при условии, что срок возврата кредита наступает до исполнения заемщику 65 лет.

- Ипотека до 75 лет.

В Россельхозбанке максимальный допустимый возраст заемщика может быть увеличен до 75 лет при одновременном соблюдения следующих условий: наличие Созаемщика (срок возврата кредита наступает до исполнения Созаемщику 65 лет), а также до момента исполнения Заемщику 65 лет должно пройти не менее половины срока кредита.

- Какие нужны документы?

Чтобы подать заявку на ипотеку достаточно предоставить в банк паспорт, справку о доходах и копию трудовой книжки, заверенную на текущем месте работы. Никаких дополнительных комиссий ни за рассмотрение заявки, ни за выдачу кредита, ни за его досрочное погашение банк не взимает. Срок рассмотрения заявки, как правило, 1-2 рабочих дней.

- Как самостоятельно рассчитать сумму кредита?

Предварительный размер максимальной суммы кредита и ежемесячного платежа можно рассчитать на официальном сайте Россельхозбанка (www.rshb.ru) при помощи специального кредитного калькулятора. Сумма кредита зависит от размера дохода заемщика и созаещиков, сроков погашения. Минимальная сумма ипотечного кредита 100 тыс руб., максимальная – 60 млн рублей. Также предварительный расчет суммы и сроков кредита можно получить в офисах Россельхозбанка в г. Якутске по адресам: ул. Пушкина, 12, ул. Ярославского, 19, а также в дополнительные офисы банка в 14 районах республики. Телефон для справок: 40-21-32.

- Рефинансирование ипотеки

Рефинансирование ипотеки – это программа при помощи которой можно экономить на ипотечном кредите. Именно поэтому она пользуется большим спросом. Так, клиенты, имеющие ипотечные кредиты в сторонних банках, могут воспользоваться данной программой по ставке 10,15% годовых**.

По этой программе можно рефинансировать ипотечный кредит на срок до 30 лет. Максимально возможная сумма кредита должна соответствовать остатку задолженности по ранее полученному ипотечному кредиту.

Программа рассчитана на заёмщиков с положительной кредитной историей: отсутствием просроченной задолженности перед кредитными организациями за последние 12 месяцев. Условия программы дают возможность заёмщику досрочно погасить кредит. В качестве обеспечения по кредиту Банк принимает залог движимого/ недвижимого имущества, а также поручительство третьих лиц.

Кроме того, у клиентов существует возможность рефинансировать ранее рефинансированные кредиты. То есть вы могли приобрести квартиру в ипотеку в одном банке, сделать рефинансирование во втором банке, а потом перейти к нам. В этом моменте никаких ограничений нет.

* Ипотечный жилищный кредит предоставляется физическим лицам в рублях Российской Федерации на приобретение квартиры или таунхауса на первичном или вторичном рынке на срок не более 30 лет включительно. Процентная ставка составляет 9,7% годовых* (в зависимости от условий предоставления кредитного продукта). Предложение действует до 30.06.2019 включительно. Первоначальный взнос – 20% и более от стоимости приобретения объекта недвижимости. Сумма кредита – от 100 тыс. рублей до 60 млн рублей включительно. Срок действия решения АО «Россельхозбанк» – 90 календарных дней. Процентная ставка действует при условии оформления договора личного страхования. В случае отказа от личного страхования ставка увеличивается на 1 процентный пункт.

** Кредиты на рефинансирование действующих ипотечных кредитов, полученных ранее на приобретение квартиры на первичном и вторичном рынках недвижимости, а также на приобретение жилого дома с земельным участком (в том числе таунхауса), предоставляются физическим лицам в рублях Российской Федерации. Процентные ставки составляют от 10,15% годовых до 13,5% годовых (в зависимости от условий предоставления кредитного продукта). Сумма кредита – от 100 тыс. рублей до 20 млн рублей включительно в зависимости от предоставляемого в залог объекта недвижимости. Срок действия решения АО «Россельхозбанк» – 60 календарных дней. Процентные ставки действуют при условии оформления договора личного страхования. В случае отказа от личного страхования ставка увеличивается на 1 процентный пункт. До регистрации ипотеки в пользу АО «Россельхозбанк» процентная ставка увеличивается на 2 процентных пункта.

Данная информация является рекламой. Не является офертой. Подробности по телефону, на официальном сайте и в офисах АО «Россельхозбанк». Генеральная лицензия Банка России №3349 (бессрочная) от 12.08.2015.

Источник: Сетевое издание Yakutia24/Якутия24